Harris oppsummerer de viktigste skatte- og avgiftsendringene for selskaper og privatpersoner:

- Redusert skattesats for alminnelig inntekt til 22 %

- Økt effektiv skattesats for aksjeutbytte og -gevinst til 31,68 %

- Økt formuesverdsettelsesrabatt på aksjer og driftsmidler fra 20 % til 25 %, samt økt bunnfradrag til kr 1,5 mill

- Reduksjon av eiendomsskatt

- Utvidelse av aksjesparekonto

- Endringer i rentebegrensningsreglene

- Endringer i hjemmehørendebegrepet for selskaper

Les mer om disse og flere andre forslag under.

Skatt på alminnelig inntekt

Regjeringen foreslår å redusere skatt på alminnelig inntekt og øker samtidig oppjusteringsfaktoren for utbytte mv.

I tråd med skatteforliket foreslår regjeringen å redusere skattesatsen på alminnelig inntekt fra 23 til 22 pst. for personer og selskap fra 2019. Forslaget gjelder ikke finansnæringen hvor skattesatsen på alminnelig inntekt opprettholdes på 2015-nivå, altså 25 pst.

For å unngå at lavere skatt på alminnelig inntekt vil gjøre det mer lønnsomt for eiere som arbeider i eget selskap å ta ut faktisk arbeidsinntekt som aksjeutbytte (inntektsskifting), økes oppjusteringsfaktoren som ble introdusert første gang i 2016 fra 1,33 til 1, 44 i 2018. Effektiv skatt på utbytte og gevinst på aksjer mv. vil med forslaget bli 31,68 pst. i 2019 mot 30,59 pst. i 2018. Faktoren gjelder for alle utbytter som vedtas etter 31.12.18.

Har du som aksjonær konkrete planer om å ta ut utbytte innen utgangen av neste år og det er utbyttegrunnlag i selskapet i dag bør du vurdere om det skal fastsettes et ekstraordinært utbytte før 31. desember 2018. Det samme vil gjelde for salg av aksjer. Du vi da kunne redusere skatten med 1,09 pst.

Endringene medfører for øvrig at forskjellen i beskatning av aksjeinntekter og andre kapitalinntekter (herunder renter) øker ytterligere i 2019. Manglende nøytralitet i beskatningen av renteinntekter og aksjeutbytter vil som kjent kunne påvirke den skatteoptimale sammensetning av egenkapital og lån i selskapet. Dette gjelder særlig i mindre selskaper som ikke blir berørt av rentebegrensningsreglene.

Personskatt – endringer i satser, grenser og fradrag

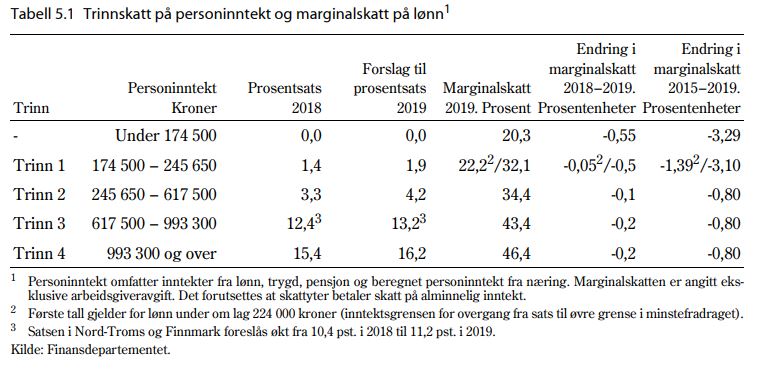

Trinnskatt

Trinnskatt på personinntekt ble innført i 2016. Trinnskatten ble innført for å dekke inn hoveddelen av provenytapet i personbeskatningen som følge av lavere skattesats på alminnelig inntekt, men slik at samlet skattesats (summen av sats på alminnelig inntekt og trinnskatt) ble redusert. Trinnskatten har fire innslagspunkter med stigende skattesats for hvert innslagspunkt. Trinn 3 og 4 erstattet den tidligere toppskatten.

Som ledd i gjennomføringen av skattereformen foreslår regjeringen å redusere skattesatsen på alminnelig inntekt fra 23 pst. til 22 pst. i 2019. Samtidig økes satsene i trinnskatten for å begrense det samlede provenytapet av lavere skatt på alminnelig inntekt.

Regjeringen foreslår at satsene i trinnskatten settes til 1,9 pst. i trinn 1, 4,2 pst. i trinn 2, 13,2 pst. i trinn 3 (11,2 pst. i Finnmark og Nord-Troms) og 16,2 pst. i trinn 4. Innslagspunktene foreslås justert med forventet lønnsvekst. Resultatet blir lavere marginalskattesatser når en ser endringene i trinnskatten og skattesatsen på alminnelig inntekt samlet, se tabell 5.1 under:

Regjeringen fortsetter dermed å redusere marginalskatten for de fleste lønnstakere slik det ble varslet i skattemeldingen.

Minstefradrag

Det gis minstefradrag i lønns-, trygde- og pensjonsinntekt når alminnelig inntekt fastsettes. I 2018 utgjør minstefradraget 45 pst. av samlet lønn og trygd med et maksimalt nivå på 97 610 kroner.

Regjeringen foreslår å øke maksimalt minstefradrag i lønn og trygd med anslått lønnsvekst til 100 800 kroner. Minstefradraget er økt betydelig de siste årene. Med forslaget for 2019 vil overgang

fra sats til øvre grense i minstefradraget skje ved en inntekt på 224 000 kroner i 2019. Maksimalt minstefradrag i pensjonsinntekt økes i samsvar med veksten i ordinær alderspensjon til 85 050 kroner.

Personfradrag

Det foreslås å lønnsjustere personfradraget i skatteklasse 1 til 56 550 kroner.Lønnsjusteringen av personfradraget innebærer en lettelse for pensjonister fordi lønnsveksten er noe sterkere enn veksten i alderspensjon. Dermed vil pensjonister bli overkompensert.

Personskatt – arbeidsgivers plikter når ansatte mottar tips

Tips som arbeidstakere mottar er med gjeldende regler skattepliktig inntekt, men er i stor grad unntatt fra de alminnelige arbeidsgiverpliktene. Innrapportering av tips skal foretas av den ansatte, noe som medfører at lønn i form av tips i svært begrenset grad skattlegges med dagens regler.

Regjeringen foreslår nå å oppheve særreglene for tips, slik at arbeidsgiver får plikt til å innrapportere, foreta forskuddstrekk og betale arbeidsgiveravgift også for lønn i form av tips.

Allerede vedtatte endringer i bokføringsforskriften innebærer at arbeidsgiver fra 1. januar 2019 uansett må holde oversikt over all tips som mottas fra kundene. Endringene som nå foreslås, innebærer at arbeidsgiver i tillegg må sørge for å ha oversikt over hvordan lønn i form av tips fordeles mellom de ansatte og foreta nevnte rapportering.

Arbeidsgivers innrapportering av lønnsopplysning innebærer at tips blir forhåndsutfylt i skattemeldingen. Det er en forenkling for de ansatte, som da kan nøye seg med å sjekke at tips er korrekt forhåndsutfylt i skattemeldingen.

Forslaget vil også føre til at tipsbeløpene blir skattlagt i større grad enn de blir i dag. Større grad av skattlegging vil kunne redusere den disponible inntekten til arbeidstakerne, som igjen vil kunne opparbeide pensjonsrettigheter og enkelte andre trygderettigheter på et høyere grunnlag enn tidligere.

Personskatt – aksjesparekonto

Ordningen med aksjesparekonto ble innført 1. september 2017. Ordningen innebærer at personlige skattytere kan opprette aksjesparekonto. Innskudd på kontoen kan benyttes til å investere i børsnoterte aksjer og egenkapitalbevis i selskap hjemmehørende i EØS, og andeler i aksjefond hjemmehørende i EØS.

Gevinster ved realisasjon av verdipapirer på kontoen skattlegges ikke i forbindelse med realisasjonen, men først når midlene tas ut av kontoen. Utbytte fra verdipapirene omfattes ikke av den utsatte beskatningen, men tilordnes aksjonærene direkte og skattlegges som normalt ved innvinning.

Sammenhengen i systemet tilsier at utbytte og gevinster bør behandles skattemessig likt. Regjeringen foreslår at også beskatning av utbytte utsettes til det foretas uttak fra kontoen.

Personlige skattytere kan videre ha flere aksjesparekontoer. Regjeringen foreslår at skattytere som har flere kontoer, skal kunne overføre verdipapirer mellom egne kontoer uten beskatning. Det foreslås også at verdipapirer på aksjesparekonto skal kunne overføres til den annen ektefelles aksjesparekonto ved skilsmisse, og til arvingers aksjesparekonto i forbindelse med dødsboskifte. De foreslåtte endringene gjør ordningen mer fleksibel for skattyterne.

Samtidig økes skattesatsen for gevinst og utbytte på aksjer og aksjefond med om lag ett prosentpoeng. Les mer om dette over.

Personskatt – skattefavorisert pensjonssparing for selvstendig næringsdrivende

Regjeringen ønsker å bedre muligheten for pensjonssparing for selvstendig næringsdrivende. Selvstendig næringsdrivende, deltakere i selskap med deltakerfastsetting og ansatt eier i aksjeselskap eller allmennaksjeselskap kan få inntektsfradrag for innskudd i pensjonsordning som tilfredsstiller vilkår fastsatt i lov om innskuddspensjon.

Fradraget kan i dag maksimalt utgjøre 6 pst. av beregnet personinntekt fra næring mellom 1 G og 12 G. Denne grensen ble økt fra 4 pst. i forbindelse med Revidert nasjonalbudsjett 2017. Næringsdrivende kan også spare i ordningen for skattefavorisert individuell sparing til pensjon som ble innført i 2017.

For at næringsdrivende skal få enda bedre mulighet til skattefavorisert sparing til pensjon, foreslår regjeringen å øke grensen for skattefavorisert sparing til pensjon for næringsdrivende til 7 pst. av beregnet personinntekt fra næring mellom 1 G og 12 G.

Det er uansett den enkelte næringsdrivende mv. som selv avgjør hvor mye som skal spares innenfor den gitte grensen.

Formuesbeskatning – økning bunnfradraget og verdsettelsesrabatten knyttet til aksjer og driftsmidler

Som en del av enigheten om skattereform ba et flertall på Stortinget regjeringen om å innføre en verdsettelsesrabatt i formuesskatten på 20 pst. for aksjer og driftsmidler samt tilhørende gjeld innen 2018. I 2017 ble det innført en rabatt for aksjer og driftsmidler på 10 pst. Rabatten ble i 2018 økt til 20 pst.

Regjeringen foreslår i statsbudsjettet for 2019 at rabatten økes ytterligere til 25 pst. I tillegg økes bunnfradraget i formuesskatten fra kr 1 480 000 til kr 1 500 000. Formueskattesatsen ligger fast på 0,85%.

Aksjer, egenkapitalbevis, aksjeandeler i verdipapirfond, og andeler av formue i selskap med deltakerfastsettelse samt driftsmidler omfattes av verdsettelsesrabatten.

Verdsettelsesrabatten omfatter kun eiendeler som eies direkte av den formuesskattepliktige. Dette innebærer at det ikke er mulig å oppnå kjederabatt, eksempelvis ved å eie næringseiendom gjennom et aksjeselskap.

Skattyters fradrag for gjeld reduseres forholdsmessig etter reglene i skatteloven § 4-19 når skattyter har eiendeler med verdsettelsesrabatt.

Verdsettelsesrabatten for sekundærboliger og næringseiendom direkte eid av formuesskattepliktige opprettholdes på hhv. 10 pst. og 20 pst.

Endringer i rentebegrensningsreglene

Regjeringen foreslår at gjeldende rentebegrensningsregel utvides til å omfatte både eksterne og interne renter for selskap som inngår i et konsernregnskap.

Samtidig foreslås det innført en todelt unntaksregel som åpner for at eksterne rentekostnader likevel kan komme til fradrag. Unntaksregelen tar utgangspunkt i regnskapsmessig balanse.

Kan skattyter godtgjøre at egenkapitalandelen (forholdet mellom egenkapital og balansesum) i selskapet ikke er lavere enn egenkapitalandelen i konsernregnskapet kan skattyter kreve fullt fradrag for sine rentekostnader i inntektsåret.

Rentebegrensningsregelen kommer bare til anvendelse dersom netto rentekostnader i inntektsåret overstiger et terskelbeløp på 25 millioner kroner. Hvis skattyter er i et konsern med flere skattepliktige enheter i Norge, gjelder terskelbeløpet samlet for netto rentekostnader i de norske enhetene i konsernet.

Gjeldende regel om begrensning av fradrag for renter på lån mellom nærstående, foreslås videreført for skattyter som ikke er i konsern.

Regjeringen foreslår at endringene trer i kraft med virkning fra og med 1. januar 2019.

Hjemmehørendebegrepet for selskaper

Regjeringen foreslår å styrke bostedsreglene for selskap ved å definere begrepet «hjemmehørende» i skattelovens § 2-2.

Forslaget medfører at selskap stiftet i henhold til norsk selskapsrett eller har reell ledelse i Norge, i utgangspunktet skal anses hjemmehørende i riket, med alminnelig skatteplikt til Norge.

Det foreslås videre at det tas inn en nærmere veiledning i bestemmelsen av hvilke momenter som er relevante for å avgjøre om et selskap har reell ledelse i Norge, herunder hvor ledelse på styrenivå og daglig ledelse utøves, samt øvrige omstendigheter ved selskapets organisering og virksomhet.

Regjeringen foreslår også inntatt en bestemmelse om at et selskap likevel ikke skal anses hjemmehørende i Norge, dersom selskapet er hjemmehørende i en annen stat etter skatteavtale. Slike selskap har fortsatt plikt til å levere skattemelding.

Lovendringen foreslås å tre i kraft med virkning fra og med inntektsåret 2019.

Eiendomsskatt – redusert maksimal eiendomsskattesats og redusert eiendomsskattegrunnlag for bolig- og fritidseiendom

Den samlede eiendomsskatten fra bolig- og fritidseiendom har økt betydelig de siste ti årene, fra 2,1 mrd. kroner i 2007 til 7,1 mrd. kroner i 2017.

Regjeringen foreslår nå at maksimal skattesats for bolig- og fritidseiendom reduseres fra syv til fem promille fra 2020. Mange kommuner må med dette redusere skattesatsen på bolig- og fritidseiendom ned til den nye maksimalsatsen. Kommuner med lavere sats forhindres samtidig fra senere å øke denne til dagens høyeste sats. Samtidig foreslås det at beregningsgrunnlaget for skatteutmålingen ikke kan overstige 70 prosent av markedsverdien på boliger.

Departementet foreslår at endringene trer i kraft fra og med 2020. Dette vil gi kommunene mulighet til å tilpasse sine budsjetter til inntektsendringene som følger av regjeringens forslag.

Harris er kjent med at det i Bergen kommune sitt forslag til budsjett for 2019 er lagt opp til at eiendomsskatten på næringseiendommer øker fra 250,7 mill kr til 460,7 mill kr. Det er en økning på 84%. Kommunen begrunner det i at næringseiendommene skal takseres på nytt i løpet av 2018. Dersom det er behov for bistand ifm. klage på skattetakseringen av næringseiendom, har Harris lang erfaring med dette.

Endringer i reglene om lempning av eldre skattekrav

Departementet foreslår å endre skattebetalingsloven slik at adgangen til å nedsette skatte- og avgiftskrav av hensyn til kreditor, utvides.

Endringene vil i første omgang innebære at krav med forfall som ligger mer enn ti år tilbake i tid, skal kunne settes ned dersom fortsatt innfordring ikke antas å gi dekning av betydning.

Departementet foreslår videre å endre reglene om betalingsutsettelse og nedsettelse av krav i Lov om Statens innkrevingssentral slik at lempning etter denne kan skje på samme vilkår som etter skattebetalingsloven.

Opplysningsplikt for formidlingsselskap mv. – opplysninger om inntekter fra AirBnB ol.

Finansdepartementet foreslår å innføre en omfattende opplysningsplikt for formidlingsselskap som Airbnb.

Etter forslaget skal den som gjennom en digital formidlingstjeneste har formidlet tjenester eller utleie av kapitalobjekter og tjenester i tilknytning til slik utleie, gi opplysninger til skattemyndighetene om hva formidlingen gjelder og det som er betalt.

Etter departementets syn vil en slik opplysningsplikt forenkle og effektivisere skatteprosessen både for den skattepliktige og for skattemyndighetene. Samtidig mener departementet at forslaget er egnet til å fremme likebehandling og likere konkurransevilkår og motvirke skatteunndragelser.

Departementet foreslår at lovendringene trer i kraft 1. januar 2020.

Merverdiavgift

Det er ikke foreslått noen regelendringer for 2019 budsjettet på merverdiavgiftsområdet. Det tas likevel sikte å innføre merverdiavgiftsfritak for elektroniske tidsskrift og elektroniske bøker fra juli 2019. Det er varslet at det konkrete forslaget til regelendring legges frem i neste års Revidert nasjonalbudsjett.

Regjeringen foreslår videre at avgiftsøkningen på sjokolade- og sukkervarer reverseres til prisjustert nivå for 2017.

Harris sin skatte- og avgiftsgruppe legger vekt på å holde våre kunder orientert om foreslåtte og vedtatte endringer og konsekvensene av disse, samt hvilken retning regelutviklingen går i og hvordan den kan tenkes å gå på kort og lang sikt.

Harris har lang og bred erfaring i rådgivning til næringslivet og privatpersoner. Dersom det er spørsmål til hvilke konsekvenser de foreslåtte endringene i Statsbudsjettet for budsjettåret 2019 får for deg, din virksomhet eller dine prosjekter står vi klare til å bistå.

Dersom dere ønsker å studere de nærmere detaljene i Statsbudsjettet kan dere lese mer her.

Advokat / partner

Advokat / partner

Aktuelt

-

Nye krav til kjønnsrepresentasjon i styrene – Har selskapet kontroll på endringene?

-

Arrangement: Ei din egen fremtid

-

Har du tilstrekkelige og gode ansvarsbegrensende klausuler i dine standardvilkår? Vil de «stå seg» dersom uhellet er ute?

-

Ny dom: Jordskifteretten kan pålegge felles investering ved uteareal i eigarseksjonssameige

-

Ny veileder om korttidsutleie: Når blir Airbnb-leiligheten (søknadspliktig) næringsvirksomhet?

-

Frokostseminar Bergen | En vellykket salgsprosess

-

Harris etablerer kontor på Stord

-

Vi gratulerer Tobias Bergem Mayandia med advokatbevilling!

-

Ny E39: Informasjon til grunneiere i Sveio, Tysvær og Bokn