Når et forsikringsselskap utbetaler erstatning, eller når en skadelidt ønsker å gå direkte på forsikringsselskapet til den ansvarlige – hva gjelder da? Reglene om regress og direktekrav er sentrale i forsikringsretten, og kan ha stor praktisk betydning både for forsikringstakere, skadelidte og forsikringsselskaper.

Hva er regress?

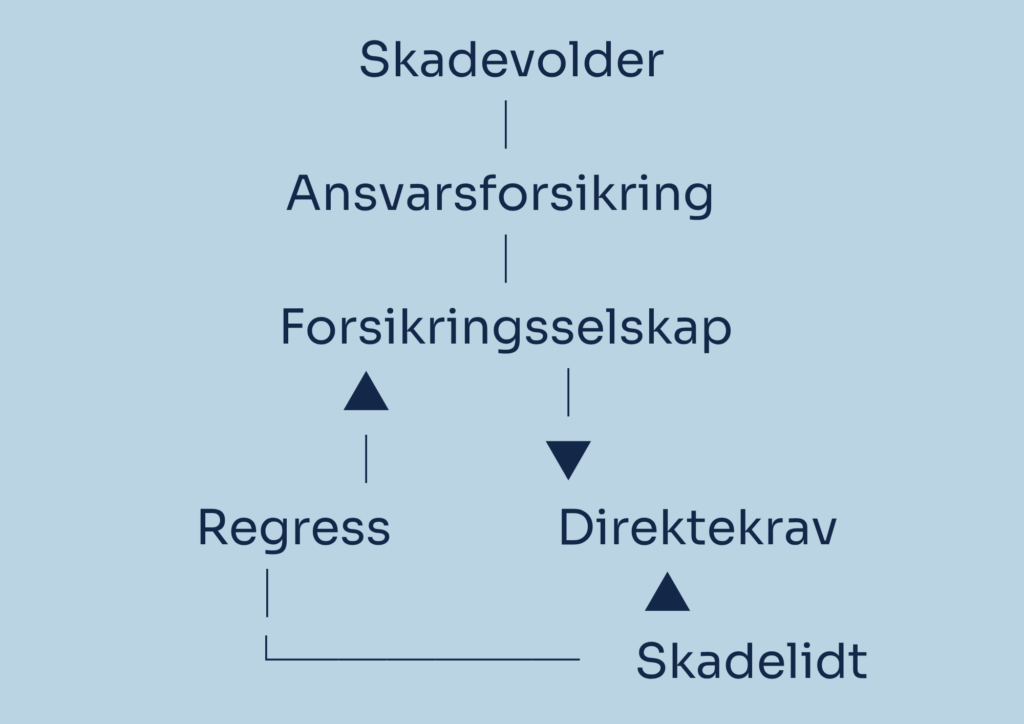

Regress kan være aktuelt i ulike situasjoner, men gjør seg ofte gjeldende i forsikringssammenheng. I slike tilfeller vil forsikringsselskapet etter å ha utbetalt oppgjør/ erstatning, søke sin utbetaling dekket av den som er ansvarlig for skaden.

Regress bygger på en rimelig- og rettferdighetstankegang, og skal sikre at den endelige økonomiske bygden havner hos den som faktisk har ansvaret.

Du kan lese mer om regress her

Hva er direktekrav?

Direktekrav er skadelidtes rett til å fremme krav direkte mot en tredjeperson – uten å måtte gå veien om den ansvarlige selv.

Dette er særlig aktuelt i ansvarsforsikring, der den ansvarlige parten har tegnet en forsikring som dekker det erstatningsansvaret vedkommende kan bli pålagt overfor andre.

Etter forsikringsavtaleloven § 7-6 har lovgiver gitt skadelidte en direktekravsadgang mot forsikringsselskapet. Dersom det foreligger en ansvarsforsikring som dekker skadevolders erstatningsansvar, kan skadelidte kreve erstatning direkte fra forsikringsselskapet.

Det er ikke et vilkår at du først har gjort kravet gjeldende mot sikrede (skadevolder).

Direktekrav er praktisk og særlig viktig i følgende situasjoner:

- Der skadevolder ikke har midler til å dekke kravet eller avvikles etter at skaden er konstatert, eventuelt krav er fremsatt.

- Der skadevolder selv ikke forholder seg løsningsorientert til tvisten og er vanskelig å få i tale.

- Ofte kan det være raskere og mer effektivt å forholde seg direkte til forsikringsselskapet.

Selskapet kan som utgangspunkt gjøre gjeldende de samme innvendinger overfor skadelidte som det kunne ha gjort overfor sin forsikringstaker – men med visse begrensninger.

Skadelidtes posisjon ved direktekrav

Forsikringsforetaket kan som utgangspunkt gjøre gjeldende alle sikredes (skadevolders) erstatningsrettslige innsigelser mot direktekravet. Du får dermed ingen bedre erstatningsrettslig posisjon ved å holde seg direkte til foretaket.

Foretaket kan videre som utgangspunkt gjøre gjeldende alle sine forsikringsrettslige innsigelser mot direktekravet. Du får altså i utgangspunktet ikke noen bedre posisjon overfor foretaket enn hva den sikrede selv ville hatt, om han han hadde dekket skadelidtes krav i første omgang.

Det gjelder noen unntak fra dette utgangspunktet. Foretaket kan som hovedregel ikke gjøre gjeldende innsigelser knyttet til forhold etter at forsikringstilfellet inntraff. Eksempler på slike tilfeller er der sikrede har brutt opplysningsplikten i fal. § 8-1 eller meldeplikten i fal. § 8-5.

Melding av krav

I motsetning til sikrede, som etter forsikringsavtaleloven § 8-5 må gi forsikringsselskapet melding om forsikringskrav innen ett år, inneholder forsikringsavtaleloven ingen egne frister for at skadelidte skal melde et direktekrav mot forsikringsselskapet. Utgangspunktet er at skadelidte må rette kravet mot forsikringsselskapet før det er foreldet.

Melder skadelidte direktekravet mot forsikringsselskapet etter at det er foreldet, vil forsikringsselskapet kunne påberope at de er ansvarsfri, fordi kravet allerede var foreldet da kravet ble fremmet. Vil du lese mer om begrensinger i direktekrav kan du lese mer her.

Det er derfor viktig at du sørger for å kartlegge mulige forsikringsdekning og ivaretar dine interesser opp mot forsikringsselskapene tidlig i prosessen. Sørg for å fremme dine krav direkte mot forsikringsselskapet, og ikke bare mot skadevolder.

Gratis og uforpliktende vurdering

Har du spørsmål om regress eller direktekrav – enten som forsikringstaker, skadelidt eller selskap? Ta gjerne kontakt med oss for en uforpliktende samtale med en av våre advokater.

{kind=link}

{kind=link}